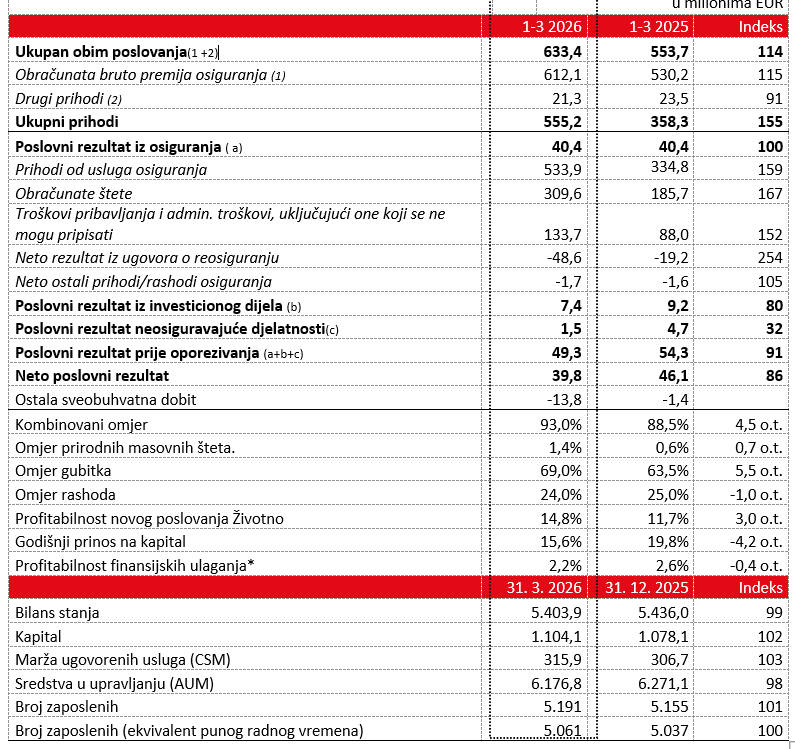

- Ukupan obim poslovanja Grupe Triglav u odnosu na prvo tromjesječje prošle godine (u daljnjem tekstu prošle godine) povećao se je za 14 posto, na 633,4 miliona eura, na njega je uglavnom utjecao snažan rast premija na međunarodnim tržištima.

- Poslovni rezultat prije oprezivanja iznosio je 49,3 miliona eura (54,3 miliona eura prošle godine), a neto poslovni rezultat 39,8 miliona eura (46,1 milion eura prošle godine). Uzimajući u obzir očekivane uslove poslovanja do kraja godine, Triglav procjenjuje da će u 2026. godini ostvariti planirani godišnji poslovni rezultat prije oporezivanja (između 170 i 190 miliona eura).

- Kombinovani omjer je bio 93,0 posto (prošle godine 88,5 posto), profitabilnost novog poslovanja Životno pa 14,8 posto (prošle godine 11,7 posto). Godišnji prinos na kapital iznosio je 15,6 posto (prošle godine 19,8 posto).

- Na kraju tromjesječja, adekvatnost kapitala bila je u ciljanom rasponu, koji je postavljen između 200 i 250 posto.

- Prijedlog dividende za 2026. godinu iznosi 3,00 eura bruto po dionici, odnosno ukupno 68,2 miliona eura (za 7 posto više nego prošle godine), što, u skladu s politikom dividendi, predstavlja polovinu neto konsolidovane dobiti u 2025. godini. Predviđeni datum isplate dividende je 17. 6. 2026. Ovogodišnja skupština dioničara održat će se 2. 6. 2026.

Predsjednik uprave Zavarovalnice Triglav Andrej Slapar je pojasnio:

»Zadovoljni smo ostvarenim tromjesečnim rezultatima; ostvarili smo 49,3 miliona eura poslovni rezultat prije oporezivanja i, uzimajući u obzir očekivane uslove do kraja godine, procjenjujemo da ćemo ove godine dostići njegovu planiranu visinu.

Naše poslovanje u prvom tromjesječju ove godine odvijalo se u izazovnijim uslovima nego prošle godine, uglavnom zbog nestabilnih uslova na finansijskim tržištima i nešto većih prirodnih masovnih šteta. U segmentu osiguranja održali smo stabilno i profitabilno poslovanje. U investicijskom dijelu bili smo izloženi volatilnosti finansijskih tržišta, pa smo s dodatnom pažnjom upravljali rizicima i investicijskim portfeljom. Uspješno smo zadržali našu kapitalnu snagu i finansijsku stabilnost.

U skladu sa strategijom, dodatno smo povećali obim poslovanja i njegov udio izvan Slovenije. Na međunarodnim tržištima osiguranja sarađujemo s brojnim partnerimai dinamično se prilagođavamo prilikama i okolnostima, što može učiniti obim poslovanja nestabilnim iz godine u godinu..

Ove godine predlažemo skupštini dioničara da isplati dividendu koja je u skladu s našom atraktivnom i održivom politikom dividendi. Kroz to, takođe slijedimo našu posvećenost stvaranju vrijednosti za dioničare. Ostajemo fokusirani na ostvarenje naših strateških ambicija. Želio bih se zahvaliti našim saradnicama i saradnicima koji svojom predanošću i stručnošću značajno doprinose njihovoj realizaciji.«

NAGLASCI POSLOVANJA U PRVOM TROMJESJEČJU 2026. GODINE

* Finansijska ulaganja bez ulaganja u korist osiguranika, koji preuzimaju rizik ulaganja.

Triglav je svoj ukupni obim poslovanja povećao za 14 posto, na 633,4 miliona eura. Obračunata bruto premija osiguranja povećala se je za 15 posto, na 612,1 miliona eura. Što se tiče poslovnih segmenata[1] najveći rast obima poslovanja, 29‑posto, ostvario je segment Imovina (412,1 miliona eura), uglavnom zbog visokog rasta premija na međunarodnim tržištima. Obim poslovanja

segmenta Reosiguranja iznosio je 104,8 miliona eura, što je 12 posto manje nego u istom periodu prošle godine, uglavnom zbog međugodišnjih fluktuacija u obnavljanju određenih ugovora o reosiguranju. Segment Životno ostvario je 68,5 miliona eura poslovanja, što je 2 posto manje nego prošle godine; s visokim rastom klasičnog životnog osiguranja na svim tržištima, na ukupni obim poslovanja uglavnom je utjecao pad premija životnih osiguranja vezanog za investicione fondove. Segment Zdravlje povećao je obim poslovanja za 14 posto, na 17,6 miliona eura, dok je segment Upravljanja imovinom zabilježio rast od 2‑posto, na 30,3 miliona eura.

Triglav je u skladu sa svojim strateškim ambicijama jačao obim poslovanja izvan Slovenije. Udio slovenskog tržišta smanjen je na 48 posto (prošle godine 55 posto), udio tržišta Adria regije bez Slovenije iznosio je 17 posto (prošle godine 18 posto), a udio međunarodnih tržišta porastao je na 35 posto (prošle godine 28 posto). Od toga, 19 posto poslovanja ostvareno je na međunarodnim tržištima osiguranja, a 17 posto na međunarodnim tržištima reosiguranja.

Triglav je povećao obim poslovanja na svim tržištima Adria regije osim u Crnoj Gori, gdje je došlo do međugodišnjeg kolebanja u obnavljanju određenih ugovora. Na slovenskom tržištu rast je iznosio 1 posto, a na ostalim tržištima u Adria regiji 8 posto. Na međunarodnim tržištima osiguranja, obim poslovanja porastao je za 257 posto na 117,4 miliona eura, od čega je 78 posto ostvareno na italijanskom tržištu. Na međunarodnim tržištima reosiguranja, obim je smanjen za 12 posto, na 104,9 miliona eura.

Poslovni rezultat prije oprezivanja Grupe Triglav iznosio je 49,3 miliona eura (54,3 miliona eura prošle godine), a neto poslovni rezultat iznosio je 39,8 miliona eura (46,1 milion eura prošle godine). Na poslovni rezultat utjecali su povećani obim poslovanja, nešto niži investicijski rezultat i povećani broj šteta, kao i veći obim masovnih prirodnih šteta. Procijenjeno je da su tri masovna štetna događaja uzrokovana prirodnim nepogodama koštala 7,1 milion eura (2,0 miliona eura prošle godine); oluje u Sloveniji uzrokovale su štetu od 5,1 milion eura, a procijenjeni masovni štetni događaji uzrokovani prirodnim nepogodama od reosiguranja iznosili su 2,0 miliona eura.

Triglav je poslovao profitabilno u svim segmentima, osim u segmentu Zdravlje. Večinu poslovnog rezultata prije oprezivanja ostvario je u osiguravajućem dijelu poslovanja. Njegova visina od 40,4 miliona eura je uporediva s prošlogodišnjim, dok su svoj rezultat poboljšali segmenti Imovina i Životno. Poslovni rezultat prije oporezivanja iz investicionog dijela iznosio je 7,4 miliona eura (prošle godine 9,2 miliona eura), a u neosiguravajućoj djelatnosti 1,5 miliona eura (prošle godine je takođe bio zbog uticaja jednokratnih događaja) 4,7 miliona eura). Matično društvo Grupe Triglav, Zavarovalnica Triglav, ostvarila je 30,7 miliona eura poslovni rezultat prije oporezivanja (prošle godine 39,5 milijun eura) i 25,0 milijuna eura neto poslovni rezultat (lani 33,0 milijuna eura).

Drugi sveobuhvatni prinos iznosio je -13,8 miliona eura (prošle godine -1,4 miliona eura), a njegova niža vrijednost posljedica je uticaja geopolitičkih previranja, što se odrazilo na promjene kamatnih stopa i njihov utjecaj prvenstveno na revalorizaciju investicija na kraju tromjesječja. Kapitalizacija Grupe Triglav na kraju prvog tromjesječja bila je u ciljanom rasponu, koji je postavljen između 200 i 250 posto.

Kombinovani omjer dostigao je povoljnu vrijednost od 93,0 posto (prošle godine: 88,5 posto), a na uporedivoj osnovi, tj. isključujući novi posao sa našim partnerom Prima Assicurazioni na italijanskom tržištu, koji smo započeli u junu prošle godine, iznosio je 88,2 posto. Omjer prirodnih masovnih šteta se više nego udvostručio, sa 0,6 na 1,4 posto. Omjer gubitka se je povećao za 5,5 postotnih poena, a njegov rast je bio prisutan u sva tri segmenta, tj. Imovini Reosiguranju i Zdravlju, pri čemu je potonji bio najizraženiji. Omjer rashoda smanjio se za 1,0 postotna poena na 24,0 posto, jer je rast prihoda bio veći od rasta troškova. Triglav je na svin tržištima Adria regije poboljšao ili održao već povoljnu profitabilnost osiguravajućeg dijela poslovanja.

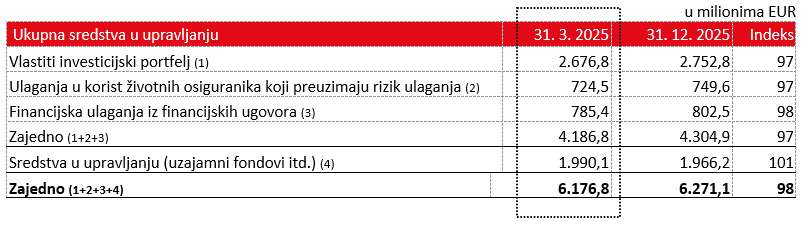

Ukupna sredstva u upravljanju su po sastavu ostala na uporedivom nivou kao na kraju prošle godine. Njihov obim iznosio je 6,2 milijarde eura, što je 2 posto manje nego na kraju 2025. godine. Na vrijednost investicijskog portfelja negativno je utjecalo povećanje potrebnih prinosa obveznica i pad indeksa međunarodnih berzi. Profitabilnost finansijskih ulaganja,bez ulaganja u korist osiguranika koji preuzimaju rizik ulaganja, bila je 2,2-postotna poena, što je za 0,4 postotna poena manje nego prošle godine. Na nju su pozitivno uticali veći prihodi od kamata, dok su nestabilni uslovi na finansijskim tržištima negativno uticali na prinos od portfelja dionica.

POSLOVANJE GRUPE TRIGLAV PO SEGMENTIMA

Član Uprave Zavarovalnice Triglav Uroš Ivanc je rekao:

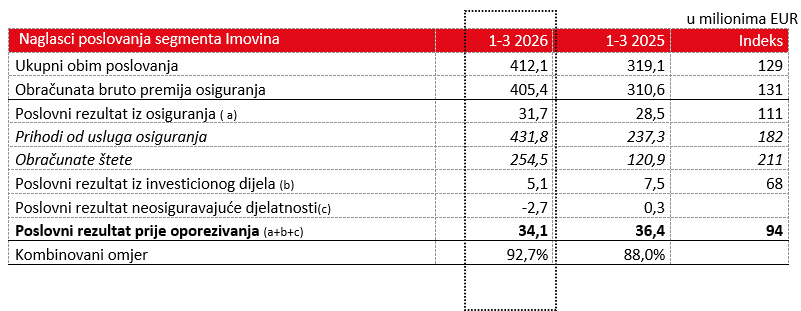

»Poslovanje u svim segmentims i dalje razvijamo u skladu sa strategijom. Segment Imovina ostaje ključni nosilac rasta, takođe vođen širenjem na međunarodna tržišta osiguranja. U prvom tromjesječju smo ojačali obim ovog segmenta i održali njegovu snažnu profitabilnost. Na nešto niži poslovni rezultat segmenta utjecali su povećani zahtjevi za naknadu štete zbog utjecaja međunarodnog poslovanja i veći obim prirodnih masovnih štetnih događaja, dok su na investicijsko poslovanje i vrijednost portfelja utjecali nestabilni uslovi na finansijskim tržištima.

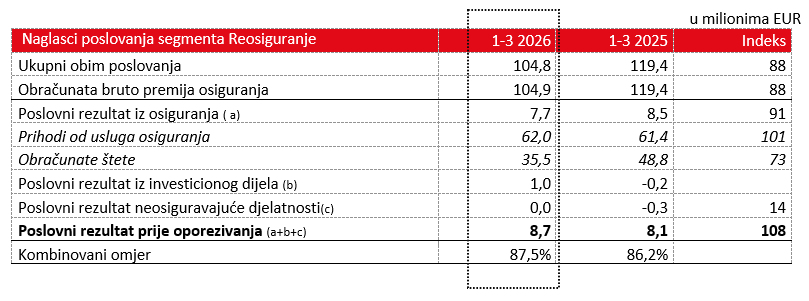

Strateški jačamo reosiguranje, zbog čega ga sada pratimo kao nezavisni segment. Njegov obim poslovanja je neznatno smanjen u odnosu na isti period prošle godine zbog dinamike poslovanja s nekim partnerima, dok smo zadržali povoljnu profitabilnost i povećali njegov poslovni rezultat.

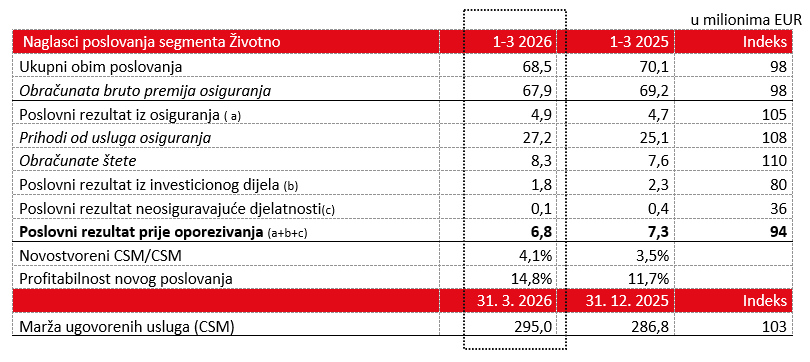

Segmenti Životno i Upravljanja imovinom ostaju stabilni, ali su na njihove rezultate u ovom tromjesječju utjecali nepovoljni uslovi na finansijskim tržištima. Osim toga, segment Životno zabilježio je rast na tržištima izvan Slovenije i veću profitabilnost novog poslovanja, dok je segment Upravljanja imovinom zabilježio stabilan rast prihoda od provizija.

Segment Zdravlje ostaje u intenzivnoj fazi razvoja i postepenog izgradnje dovoljne veličine portfelja. Kao što se i očekivalo, u tom tromjesječju je ostvaren negativan poslovni rezultat.

Segment Imovina

- Ukupan obim poslovanja povećan je za 29 posto, na 412,1 miliona eura.

- Kombinovani omjer iznosio je povoljnih 92,7 posto (prošle godine 88,0 posto).

- Poslovni rezultat prije oporezivanja dostigao je 34,1 milion eura, što je 6 posto manje nego prošle godine.

Ukupan obim poslovanja povećao se je za 29 posto, na 412,1 milion eura, a premija osiguranja za 31 posto, s rastom ostvarenim u većini vrsta imovinskih osiguranja. Sa tržišne perspektive, rast od 257‑posto ostvaren je na međunarodnim tržištima, gdje je najveći obim obračunat na italijanskom tržištu (91,5 miliona eura). U Sloveniji su premije porasle za 3 posto, dok su na ostalim tržištima u Adria regiji porasle za 6 posto.

Obračunate štete povećale su se za 111 posto na 254,5 miliona eura, uglavnom zbog rasta prijavljenih šteta iz povećanog međunarodnog portfelja i događaja prirodnih masovnih šteta (omjer prirodnih masovnih šteta porastao je na 1,2 posto sa prošlogodišnjeg nultog nivoa).

Kombinovani omjer Imovina jiznosio je povoljnih 92,7 posto. U poređenju s prvim tromjesječjem prošle godine, povećao se je za 4,7 postotna poena, uglavnom zbog većeg omjera šteta, koji je rezultat rasta obračunatih šteta i lošijeg rezultata reosiguranja. Omjer rashoda se smanjio, uglavnom zbog većeg rasta prihoda od troškova i poboljšanog razvoja neto štetnih događaja. Isključujući poslovanje na italijanskom tržištu putem Prime, kombinovani omjer bi iznosio 86,1 posto, što je za 1,9 postotnih poena bolje nego prošle godine.

Poslovni rezultat prije oporezivanja se je smanjio za 6 posto , na 34,1 miliona eura. Rezultat iz osiguravajućeg dijela poslovanja značajno se povećao, uglavnom zbog većeg obima poslovanja i promijenjene strukture portfelja. Istovremeno, investicijski rezultat je smanjen, uglavnom zbog nerealizovanih gubitaka na finansijskoj imovini (smanjenje tržišne vrijednosti postojećih investicija), uprkos većim prihodima od kamata.

Segment Reosiguranja

- Ukupan obim poslovanja iznosio je 104,8 miliona eura, što je 12 posto manje nego prošle godine.

- Kombinovani omjer iznosio je povoljnih 87,5 posto (prošle godine 86,2 posto).

- Poslovni rezultat prije oporezivanja se je povećao za 8 posto na 8,7 miliona eura.

Ukupni obim poslovanja smanjen je za 12 posto na 104,8 miliona eura; premije osiguranja su se također kretale slično, uglavnom zbog međugodišnjih fluktuacija u poslovanju s nekim većim partnerima.

Kombinovani omjer Reosiguranja dostigao je povoljnih 87,5 posto, što je povećanje od 1,4 postotna poena u odnosu na prošlu godinu. Ovo je uglavnom posljedica većeg omjera šteta zbog slabijeg rezultata reosiguranja, dok je omjer rashoda smanjen kao posljedica bržeg rasta prihoda od troškova. Omjer prirodnih masovnih šteta se je smanjio za 0,1 postotna poena, na 3,2 posto.

Poslovni rezultat prije oporezivanja se je povećao za 8 posto, na 8,7 miliona eura. Rezultat iz osiguravajućeg dijela poslovanja bio je nešto niži nego prošle godine, dok je poslovni rezultat iz investicijskog dijela bio povoljniji zbog pozitivnih kursnih razlika od finansijskih investicija.

Segment Životno

- Ukupan obim poslovanja iznosio je 68,5 miliona eura, što je 2 posto manje nego prošle godine.

- Profitabilnost novog poslovanja iznosio je povoljnih 14,8 posto (prošle godine 11,7 posto). Ugovorna marža usluga se je povećala za 3 posto, na 295,0 miliona eura.

- Poslovni rezultat prije oporezivanja iznosio je 6,8 milion eura, što je 6 posto manje nego prošle godine.

Ukupan obim poslovanja u visini od 68,5 miliona eura smanjen je za 2 posto, kao i premija životnih osiguranja. Uz visok rast klasičnih životnih osiguranja, na ukupni obim poslovanja uglavnom je utjecao pad premije osiguranja života vezanog za investicije, što je rezultat različite dinamike prodajnih akcija u bankarskom distribucijskom kanalu.

Profitabilnost novog poslovanja se je povećala za 3,0 postotna poena, na povoljnih 14,8 posto, uglavnom zbog većeg obima premija novozaključenih rizičnih životnih osiguranja, koja imaju veći prinos od životnih osiguranja vezanih za investicije.

Ugovorna marža usluga u visini 295,0 miliona eura (tj. očekivana buduća dobit od već zaključenih ugovora o osiguranju) povećala se je za 3 posto, uglavnom zbog poboljšane procjene budućih novčanih tokova iz postojećeg portfelja osiguranja..

Novokreirana ugovorna marža usluge (tj. očekivana buduća dobit od novozaključenih ugovora o osiguranju) predstavlja 4,1 posto ukupne ugovorne marže usluge i povećala se je za 0,5 postotna poena. Njena vrijednost bila je 12,0 miliona eura, od toga 39 posto predstavljaju kapitalna životna osiguranja. Oslobađanje ugovorne marže usluga u poslovni rezultat (tj. postepeno priznavanje ove dobiti tokom vremena) iznosilo je 10,6 milion eura, u poređenju sa 9,3 miliona eura u istom periodu prošle godine.

Poslovni rezultat prije oporezivanja segmenta Životno se je smanjio za 6 posto , na 6,8 miliona eura. Poslovni rezultat iz poslova osiguranja povećao se je za 5 posto, uglavnom zbog rasta na tržištima izvan Slovenije. Rezultat investicionog dijela smanjen je za 20 posto,,što je posljedica smanjenja vrijednosti vlasničkih ulaganja usljed situacije na finansijskim tržištima.

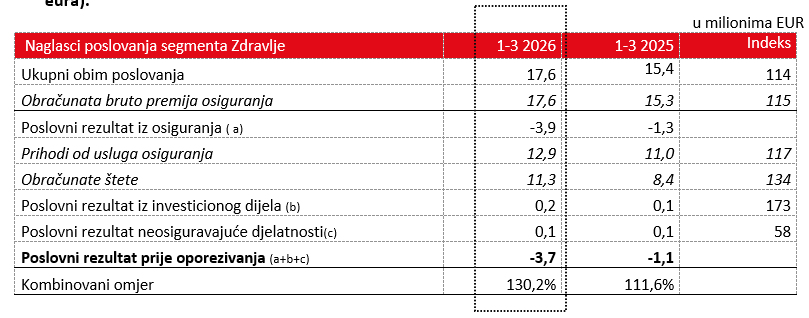

Segment Zdravlje

- Ukupan obim poslovanja povećan je za 14 posto, na 17,6 miliona eura.

- Kombinovani količnik iznosio je 130,2 posto (prošle godine 111,6 posto).

- Poslovni rezultat prije oporezivanja iznosio je negativnih -3,7 miliona eura (prošle godine -1,1 miliona eura).

Nakon restrukturiranja poslovnog modela segmenta u 2024. godini, Triglav nastavlja s aktivnostima za rast i razvoj dodatnog zdravstvenog osiguranja u Sloveniji i drugim tržištima u regiji. Očekuje se da će poslovanje segmenta Zdravlje ostati nestabilno u budućnosti, budući da se segment nalazi u fazi visokog rasta i još uvijek relativno malog obima poslovanja.

Ukupni obim poslovanja povećao se za 14 posto, na 17,6 miliona eura, takođe i premija. Njena rast je ostvarena na većini tržišta.

Kombinovani omjer Zdravlje iznosio je 130,2 posto, u istom periodu prošle godine 111,6 posto. Rast je uglavnom posljedica višeg omjera šteta.

Poslovni rezultat prije oporezivanja iznosio je ‑3,7 miliona eura (prošle godine ‑1,1 miliona eura). Negativan rezultat segmenta uglavnom proizlazi iz poslovanja osiguranja, na koje je utjecao rast nastalih šteta zbog većeg obima portfelja, broja odštetnih zahtjeva i viših cijena za pružaoce zdravstvenih usluga. U investicijskom dijelu i djelatnosti koja nije vezana za osiguranje bio je ostvaren pozitivan rezultat.

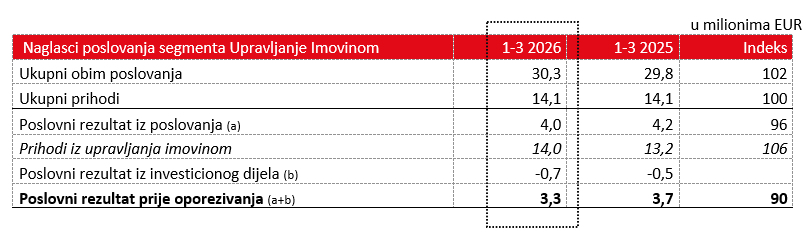

Segment Upravljanje imovinom

- Ukupan obim poslovanja povećao se je za 2 posto, na 30,3 miliona eura.

- Prihodi od upravljanja imovinom povećali su se za 6 posto , na 14,0 miliona eura.

- Poslovni rezultat prije oporezivanja se je smanjio za 10 posto , na 3,3 miliona eura.

Ukupan obim poslovanja povećao se je za 2 posto, na 30,3 miliona eura. Rastu je doprinio veći obim polisa dobrovoljnih penzijskih osiguranja i veći prihodi od upravljanja imovinom, odnosno provizija.

Poslovni rezultat prije oporezivanja se je smanjio za 10 posto , na 3,3 miliona eura. Rezultatu su doprinijele 6 posto više provizije i negativan rezultat iz investicijskog dijela, koji je rezultat većih rezervacija za slučajeve, kada se ne ostvari zagarantovani prinos na određenim polisama osiguranja.

Ukupna sredstva u upravljanju Grupe Triglav znosila su 6,2 milijarde eura na kraju prvog kvartala, što je 2 posto manje nego na kraju 2025. godine.

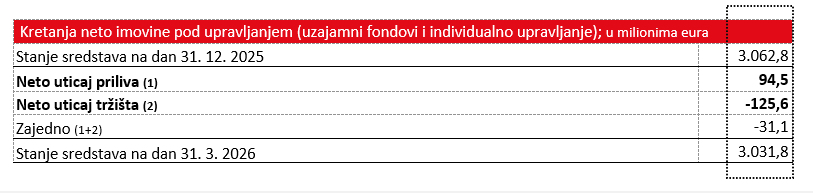

Na obim sredstava pod upravljanjem u uzajamnim fondovima i individualnom upravljanju povoljno su uticali neto prilivi stranaka i negativni efekti situacije na finansijskim tržištima.

PLAN ZA 2026. I STRATEGIJA DO 2030 (finansijski naglasci)

Poslovni rezultat prije oporezivanja:

- Plan 2026: između 170 i 190 miliona eura (u trenutku potvrde procjene u prvom tromjesječju).

- Strategija do 2030. godine: 250 do 300 miliona eura.

Ukupni obim poslovanja:

- Plan 2026: preko 2,4 milijarde eura.

- Strategija do 2030. godine: između 2,5 i 3,0 milijarde eura.

Sredstva u upravljanju:

- Strategija do 2030. godine: preko 10 milijardi eura.

Kombinovani omjer:

- 2026.: oko od 95 posto.

- Strategija do 2030. godine:u strateškom periodu.ispod 95 posto.

Povrat na kapital (ROE): Strategija do 2030. godine: između 12 i 13 posto u 2030. godini.

[1] Na početku izvještajnog perioda, Grupa Triglav je prilagodila prezentaciju poslovnih segmenata – dosadašnji jedinstveni segment Imovina podijeljen je na segment Imovina i novi segment Reosiguranje. Potonji dobija na strateškom značaju i obimu međunarodnog poslovanja, a istovremeno je definirano određenim specifičnim karakteristikama. Prikazani komparativni podaci su na odgovarajući način preračunati i prate prilagođavanja internog izvještavanja.

{kind=link}